– finns det någon skillnad mellan vinstdisposition i årsredovisningen och not om väsentliga händelser efter räkenskapsårets utgång

Frågan är möjligen märklig, men om man ska bedöma hur mycket redovisat eget kapital ett bolag har spelar det ingen roll hur det minskade. Lite mer konkret formulerat spelar det för storleken på eget kapital ingen roll om det minskat genom utdelning på en extra stämma, eller minskat genom att rörelsen går med underskott – men för påfallande många inom vår bransch verkar det vara en stor skillnad.

Frågeställning

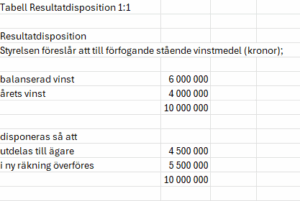

Företaget AB X har bokslut 2025-12-31, det fria egna kapital uppgår till 10 mkr enligt tabellen 1:1 nedan. Under perioden januari till mars har verksamheten som vanligt redovisat ett underskott om ca 1 mkr. Enligt företagets väl underbyggda prognos kommer dock resultatet vända upp under april, budgeterat årsresultat för 2026 är 5 mkr. Årsredovisningen ska presenteras på ett styrelsemöte i början på april 2026, styrelsen har för avsikt att till stämman föreslå en utdelning om 4,5 mkr. Stämman ska hållas i slutet av april.

I styrelsen försvar av eller motivering till utdelningen konstateras att eget kapital per 25-12-31 uppgår till 10 mkr, samt att resultatet för första kvartalet är negativt om 1 mkr. Högsta möjliga utdelning är därmed 9 mkr. Styrelsen anser att en utdelning om 4,5 mkr är en lämplig nivå bland annat med tanke på den soliditet man önskar ha i företaget.

Förtaget AB X:s förslag till vinstdisposition framgår nedan av tabellen 1:1

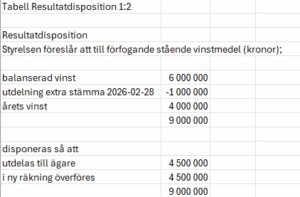

Företaget AB Y har bokslut 2025-12-31, det fria egna kapital uppgår till 10 mkr enligt tabellen 1:1. Av olika skäl har styrelsen och ägarna exekverat en utdelning på extra stämma sista februari om 1 mkr. Under perioden januari till mars har verksamheten i vanlig ordning redovisat i princip 0 kr i resultat. Enligt företagets väl underbyggda prognos kommer dock resultatet succesivt öka från april, budgeterat årsresultat för 2026 är 5 mkr. Årsredovisningen ska presenteras på ett styrelsemöte i början på april 2026, styrelsen har för avsikt att till stämman föreslå en utdelning om 4,5 mkr. Stämman ska hållas i slutet av april.

I styrelsen försvar av eller motivering till utdelningen konstateras att eget kapital per 25-12-31 uppgår till 10 mkr, samt att vid en extra stämma sista februari delades ut 1 mkr. Högsta möjliga utdelning är 9 mkr. Styrelsen anser att en utdelning om 4,5 mkr är en lämplig nivå bland annat med tanke på den soliditet man önskar ha i företaget.

Företaget AB Ys förslag till vinstdisposition framgår av tabellen 1:1.

Som läsaren ser, är vinstdispositionen lika i båda fallen. Detta eftersom det per balansdagen fanns fritt eget kapital om 10 mkr, varav 4,5 mkr ska delas ut till ägarna. Jag menar att detta är korrekt och diskuterar vidare nedan.

Hur många dagar på året är årsredovisningen sann?

Årsredovisningen ska vissa den ekonomiska ställningen i företaget per balansdagen, därvidlag torde det inte finnas något tvivel.

I årsredovisningslagen framgår vilken information som ska lämnas i en förvaltningsberättelse. Bortsett från att större företag ska lämna information om förväntad framtida utveckling samt väsentliga risker och osäkerhetsfaktorer, eller om företaget inte uppfyller kraven på fortsatt drift, är all information historisk. Under rubriken Väsentliga händelser under året ska sådant som hänt under året av väsentlighet beskrivas.

Händelser efter balansdagen men innan årsredovisningen är upprättad ska prövas utifrån om händelsen bekräftar ett förhållande som förelåg per balansdagen, eller om händelsen är en ny affärshändelse som inträffat efter balansdagen. I det första fallet ska bokslutet eventuellt justeras, och i det andra falla krävs eventuellt en not i form av Väsentliga händelser efter räkenskapsårets slut (5 kap. 22§ ÅRL).

I detta fall kan man tydligt se att fritt eget kapital per balansdagen uppgick till 10 mkr. Efter balansdagen har dock händelser inträffat som gjort att eget kapital minskat med 1 mkr. I det ena fallet pga. ett driftsunderskott efter balansdagen och i det andra fallet genom en utdelning efter balansdagen. Inte i något av fallen ska eget kapital per balansdagen påverkas men beroende på omständigheterna i övrigt kan det krävas en upplysning i not Väsentliga händelser efter räkenskapsårets slut.

Är utdelningsbart fritt eget kapital alltid lika med vad som framgår av årsredovisningen – självklart inte

Vad som är ett lämpligt belopp att dela ut ska utläsas utifrån 17 kap. 3§ Aktiebolagslagen. Däri framgår att den övre gränsen är det senast fastställda fria egna kapitalet. Men det framgår också att eget kapital efter utdelning vid utdelningstillfället inte får inkräkta på det bundna egna kapitalet, med andra ord måste man ta hänsyn till händelser efter balansdagen (förutom försiktighetsreglerna i övrigt). I båda fallen ovan har styrelsen inför sina förslag till utdelning beaktat storleken på eget kapital per balansdagen, samt förändringar därefter. Styrelsen konstaterar att eget kapital har minskat och förhåller sig till det.

Vinstdispositionen i årsredovisningen

I förslaget till vinstdisposition ska framgå styrelsens förslag till hur mycket kapital som ska delas ut, föras till en särskild fond eller annat, samt hur mycket som ska föras vidare till nästa år. I de ovan beskrivna fallen är det tydligt att per balansdagen finns till förfogande fritt eget kapital om 10 mkr, varav 4,5 mkr föreslås att delas ut och resten ska föras i ny räkning. Att fritt eget kapital påverkats negativt efter räkenskapsårets slut är egalt, fritt eget kapital per balansdagen är och förblir 10 mkr.

Skulle utflödet av fritt eget kapital påverka vinstdispositionen, exempelvis enligt tabellen 1:2, omfattar inte disposition det totala beloppet som ska överföras i ny räkning (givet att det är 5,5 mkr som ska föras i ny räkning och inte 4,5 mkr).

Är detta viktigt? Är det en frivillig upplysning? Är det fel?

Ur ett aktiebolagsrättsligt perspektiv är det självklart viktigt att bevaka storleken på fritt eget kapital efter räkenskapsårets utgång.

Jag kan också tycka att det är viktigt att undvika onödigt gnissel mellan kund, konsult och revisor i olika frågor, och jag hoppas och tror att det ovan skrivna visar att det inte är en obligatorisk uppgift att i årsredovisningens vinstdisposition föra in effekter på fritt eget kapital som uppkommit efter räkenskapsårets utgång, det är faktiskt helt ologiskt.

Den som argumenterar för att man i årsredovisningens disposition ska reducera underlaget med utdelningen från en extra stämman efter räkenskapsårets slut måste ju rimligen också tycka att man ska reducera underlaget med den förlust som uppkommer efter räkenskapsåret slut. Det kan ju inte spela någon roll hur eget kapital minskat efter räkenskapsårets utgång, en minskning är ju en minskning oavsett hur den uppkommit.

Ställs vinstdispositionen upp på ett sådant sätt att allt fritt eget kapital som ska föras i ny räkningen inte omfattas av dispositionen är det fel (se tabell 1:2).

Det är också klart att man inte kan avstå från att lämna en uppgift som är en obligatorisk not genom att lämna samma information i förvaltningsberättelsen, i den meningen kan detta också bli fel. Jag tycker också att det är fel, givet att det finns särskilda regler för hur väsentliga händelser efter räkenskapsåret ska presenteras i årsredovisningen. Sådan information ska därför inte blandas in på ställen där det inte hör hemma.

Självklart får företaget föra in frivilliga upplysningar i en årsredovisning, så länge det inte stör överskådligheten eller ger en felaktig bild.

Tillsynsärende från Revisorsinspektionen rörande händelser efter balansdagen som beskrivs i förvaltningsberättelsen.

I tillsynsärendet Dnr 2022-1897 skriver Revisorsinspektionen (RI):

”I den förvaltningsberättelse som ingår i A-bolagets årsredovisning för räkenskapsåret 2021 redogörs för väsentliga händelser under räkenskapsåret. Under underrubriken Flera nya uppdrag anges bl. a följande:

I skrivandes stund fick (A-bolaget) tilldelning i Försäkringskassans upphandling med 2-årigt ramavtal såsom förstahandsleverantör av översättningar på alla språk. Beräknat marknadsvärde är drygt 5 miljoner kronor per år”

Företaget i fråga hade erhållit tilldelningsbeslut från Försäkringskassan den 17/6 2022 och årsredovisningen synes undertecknad den 18/6 2022, i vart fall är revisionsberättelsen undertecknad den 27/6 2022.

I sitt beslut gör RI ingen bedömning huruvida uppgiften som sådan är obligatorisk. RI konstaterar att givet att företaget valde att ha med upplysningen som en underrubrik till huvudrubriken Väsentliga händelser under året, kunde det ge utomstående läsare bilden av att tilldelningsbeslutet hade meddelats och avtal ingåtts redan under det granskade räkenskapsåret. Den missvisande bilden avsåg ett förhållande med stor betydelse för A-bolagets framtida ställning. Mot denna bakgrund ansåg RI att informationen under Väsentliga händelser under räkenskapsåret utgjorde ett väsentligt fel, och att revisorn ”Genom att avge en revisionsberättelse utan modifiering, upplysning eller anmärkning har han åsidosatt sina skyldigheter som revisor.”

Personligen så tycker jag att en kvalificerad användare av finansiella rapporter borde inse att i ”skrivandes stund” betyder när styrelsen skriver förvaltningsberättelsen vilket nära nog alltid är efter räkenskapsårets utgång och inte innan och därmed kunna förstå att informationen är återgiven under fel rubrik och borde varit i not – och att det inträffande därmed inte skulle betraktas som ett väsentligt fel (att det är formellt fel råder det ingen tvekan om). Dessutom är det ju så att om man redan ingått avtalet och innevarande års resultat och ställning påverkats får ju läsaren en omotiverad negativ bild av företagets ekonomi, då man antas tro att den positiva effekten redan uppkommit fast att den uppkommer först nästa år. Givet då att användaren av den finansiella rapporten får en överdrivet negativ bild och därmed hantera en högre risk tenderar felet dessutom att skada företaget mer än externa användare, men man kan inte säga annat än RI varit tydliga i sitt ställningstagande.

Möjligen kan man se vissa likheter i det beskrivna tillsynsärendet med en utdelning på extra stämma mellan räkenskapsåret utgång och avlämnandet av årsredovisningen. Minskningen av eget kapital har ostridigt inträffat efter räkenskapsårets utgång och ska därmed redovisas i not och inte i förvaltningsberättelsen.

Förvaltningsberättelsen, med undantag för vad som angivits i stycket Hur många dagar på året är årsredovisningen sann? anger i sin helhet förhållanden som förevarit fram till balansdagen, varför det också är naturligt att dispositionen i förvaltningsberättelsen utgår från vad som föreligger per balansdagen och inte därefter.

Användaren av rapporten kan föranledas att tro att det finns mindre eget kapital per balansdagen om det kapital som ska disponeras reduceras med effekter efter balansdagen.

Sammanfattning

Det är uppenbart att det inte är en obligatorisk uppgift att i årsredovisningens resultatdisposition inkorporera effekter på eget kapital som uppkommer utifrån händelser efter balansdagen.

Det finns goda argument för att det är fel, givet att årsredovisningen beskriver händelser och dess ekonomiska konsekvenser som inträffat under räkenskapsåret fram till balansdagen och väsentliga händelser efter räkenskapsårets utgång ska anges i not och inte förvaltningsberättelsen. Beroende på hur och om man ska/kan göra någon form av analogitolkning utifrån RI Dnr 2022-1897 kan felet vara väsentligt.

Epilog

Tänk om man en dag såg en vinstdisposition i årsredovisningen som var utformad enligt nedan;

Styrelsen föreslår att av företagets fria egna kapital delas 4 500 000 ut till ägarna och resten överförs i ny räkning.

Inte skulle vi väl som bransch hävda att en sådan skrivning är fel.

Text: Per Lindblom

Per är partner i Cedra, auktoriserad revisor (medlem i FAR) och auktoriserad redovisningskonsult via Srf konsulterna. Per är också medlem i Srf konsulternas redovisningsgrupp.